Wat betekent de Omnibus Regulation voor uw bedrijf?

De duurzaamheidwetgeving is voor nogal wat ondernemingen een ingewikkeld kluwen. Met haar Omnibus Regulation-voorstel wil de Europese Unie de spelregels vereenvoudigen. De wijzigingen rond duurzaamheidswetgeving hebben directe impact op de rapportageverplichtingen, concurrentiepositie én langetermijnstrategie van bedrijven, groot en klein. Hoe zit dat precies?

Ontdek ons witboek over de Omnibusrichtlijnen

Onze experts hebben in dit witboek het volgende samengevat:

- de doelstellingen, voorstellen en tijdlines van de Omnibus,

- de effecten van de richtlijnen op CSRD/CS3D,

- hun advies voor het aansturen van de procedures.

Wat voorafging...

Green Deal

Eind 2019 presenteerde Europa zijn Green Deal: een strategisch plan om tegen 2050 klimaatneutraal te worden en zijn economie duurzamer te maken. Het pakket van maatregelen omvat allerlei klimaat- en milieuregels, verplicht sectoren zoals energie, transport en industrie tot investeringen in groene technologieën en hervormingen, en streeft economische groei en sociale rechtvaardigheid na.

Meerdere onderdelen. De Green Deal heeft geleid tot o.a. deze duurzaamheidswetgevingen:

- De Corporate Sustainability Reporting Directive (CSRD): de richtlijn die bepaalde bedrijven verplicht tot de publicatie van een jaarlijks duurzaamheidsrapport, als onderdeel van het jaarverslag. In ons land werd de CSRD eind 2024 omgezet in nationale wetgeving met een aantal eigen accenten.

- De Corporate Sustainability Due Diligence Directive (CS3D of CSDDD): een aparte richtlijn die grote bedrijven verplicht om negatieve effecten op mensenrechten en milieu in hun gehele waardeketen te identificeren, te voorkomen, te beperken en te beëindigen. De EU-lidstaten hebben tot 26 juli 2026 om de CS3D richtlijn om te zetten in nationale wetgeving.

- De EU Taxonomy: een Europees classificatiesysteem dat bepaalt welke economische activiteiten als ‘ecologisch duurzaam’ worden beschouwd. Het biedt organisaties en overheden een wetenschappelijk onderbouwde lijst met criteria voor de beoordeling van investeringen, en moet zo de groene transitie en

het behalen van de Europese klimaatdoelstellingen tegen 2050 ondersteunen. - Het Carbon Border Adjustment Mechanism (CBAM): een mechanisme dat een prijs plakt op de CO2 die wordt uitgestoten bij de productie van bepaalde goederen buiten de Europese Unie. Dit laat zich vertalen in een invoerheffing wanneer deze goederen de EU binnenkomen.

CSRD Essentials: Le guide ultime

Een praktische bron gericht op beleidsmakers en verslaggevers op het gebied van duurzaamheid, waarin 11 kernbesprekingen de CSRD in toegankelijke taal verklaren.

De Omnibus Regulation

Wat is het?

Het bestaan van deze verschillende duurzaamheidswetten maakt alles complex. Daarom beloofde de Europese Commissie in november 2024 werk te zullen maken van één allesomvattende Omnibus Regulation. Die verordening moet de afzonderlijke wetgevingen stroomlijnen, vereenvoudigen en consolideren tot één pakket. Met als doel: de regeldruk voor bedrijven te verminderen en te voorkomen dat de economische concurrentiepositie van Europa in het gedrang komt.

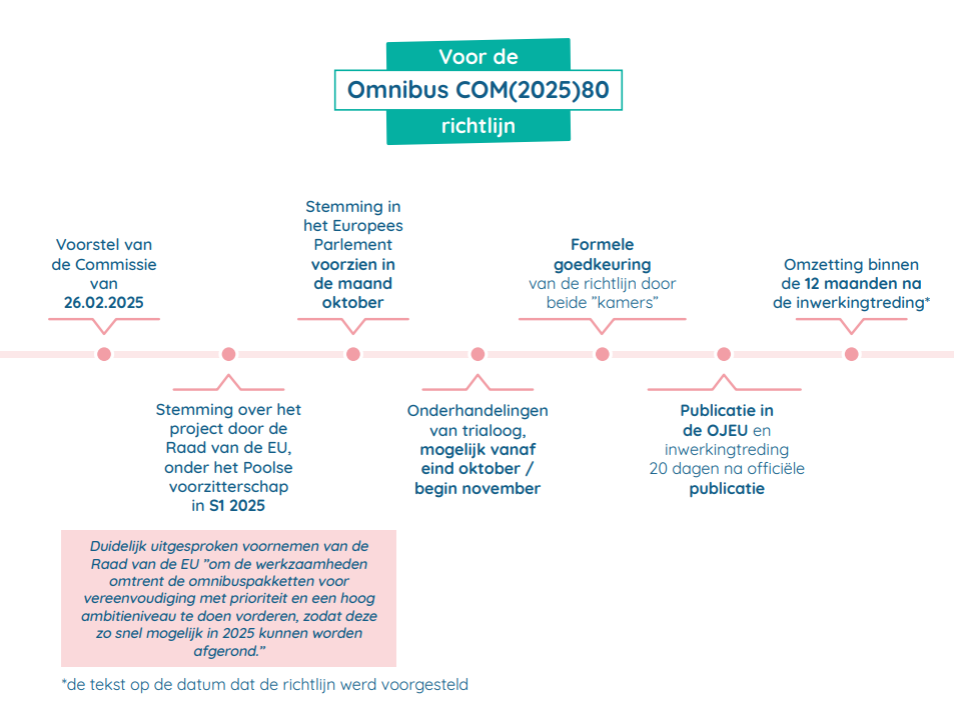

Welke timing?

Het complete Omnibus-pakket werd op 26 februari 2025 gepresenteerd door de Europese Commissie: https://ec.europa.eu/commission/presscorner/detail/en/ip_25_614.

Het Omnibus-pakket is een reeks Europese maatregelen die bedoeld zijn om bestaande duurzaamheidswetgeving te verduidelijken, vereenvoudigen en in sommige gevallen uit te stellen.

Het eerste deel, bekend als Omnibus I of "Stop the Clock", is al officieel goedgekeurd en in werking sinds 17 april 2025. Dit deel voorziet in een uitstel van de CSRD-rapportageverplichtingen voor bedrijven in Wave 2 en Wave 3 met twee jaar, en een uitstel van de CS3D (ook wel CS3D genoemd) voor de eerste groep betrokken bedrijven met één jaar.

Omnibus II bevat voorstellen tot vereenvoudiging en werd op 26 februari 2025 voorgesteld, maar is nog niet goedgekeurd. In dit onderdeel stelt de Europese Commissie onder andere voor om de sectorspecifieke ESRS-standaarden af te schaffen. Daarnaast wil men de personeelsdrempel voor CSRD verhogen van 250 naar 1.000 werknemers, waardoor aanzienlijk minder bedrijven onder de rapportageplicht zouden vallen. Verder bevat het voorstel beperkingen op de informatieverplichtingen richting kleine toeleveranciers met minder dan 100 werknemers, en wordt gewerkt aan een gerichte leidraad voor auditors om de toepassing van de vereiste assurance met beperkte zekerheid minder belastend te maken.

Het derde luik, Omnibus III, is eveneens nog in bespreking binnen het Europees Parlement en de Raad.

Dit deel bevat onder meer voorstellen tot versoepeling van de due diligence-verplichtingen onder CS3D, zoals het beperken van de verantwoordelijkheid tot tier 1-leveranciers. Voor CBAM wordt een vrijstelling voorgesteld voor kleine importeurs die minder dan 50 ton per jaar invoeren, en worden de verplichtingen uitgesteld tot eind 2026 of 2027.

Wat zal er veranderen?

Stop The Clock is goedgekeurd en in werking sinds 17 april 2025. Het voorziet in een aantal belangrijke uitstellen binnen de Europese duurzaamheidswetgeving. Voor grote, niet-beursgenoteerde bedrijven die onder de zogenaamde tweede golf van de CSRD vallen, gelden specifieke criteria op vlak van personeel, balanstotaal en omzet. Voor deze organisaties wordt in het kader van het Omnibus-voorstel voorzien in een uitstel van twee jaar, wat betekent dat ze pas vanaf 2028 moeten rapporteren over het boekjaar 2027. Voor niet-Europese bedrijven verandert de drempel om te moeten rapporteren: zij moeten vanaf 2029 (voor boekjaar 2028) enkel nog rapporteren wanneer ze in de laatste twee jaren meer dan 450 miljoen euro omzet behaalden binnen de EU. Vandaag ligt die grens nog op 150 miljoen euro.

Ook de CS3D, beter bekend als CS3D of de due diligence-richtlijn, is uitgesteld. De transponering door de lidstaten wordt verschoven van 26 juli 2026 naar 26 juli 2027. Voor de eerste groep ondernemingen, zijnde die met meer dan 5.000 werknemers en een wereldwijde omzet van meer dan 1,5 miljard euro (Wave 1), verschuift de toepassing van 26 juli 2027 naar 26 juli 2028. Voor de latere golven blijft de oorspronkelijk geplande startdatum behouden, doorgaans vanaf 2028 of 2029. Lidstaten hebben tot 31 december 2025 de tijd om de richtlijn in hun nationale wetgeving op te nemen.

Hoewel de versoepelingen vooral administratieve verlichting moeten brengen, is het belangrijk om ze niet louter als uitstel of afbouw van verplichtingen te zien. De voorgestelde wijzigingen in de CSRD en CS3D bieden ondernemingen ook de mogelijkheid om hun duurzaamheidsstrategie meer gefocust, proportioneel en werkbaar op te zetten. Vooral bedrijven met minder dan 1.000 werknemers kunnen deze ademruimte benutten om interne procedures, datacollectie en stakeholderengagement beter te structureren. Zo vermijd je verrassingen zodra rapportage of due diligence weer verplicht wordt – of zodra marktpartijen erom vragen.

Tips & Advies Duurzaam ondernemen en ESG

Maandelijks adviesbrief over milieu-, sociale en bestuurstopics voor bedrijven en ondernemers. Op papier en/of digitaal beschikbaar

Wat kan er veranderen?

CSRD-criteria

De huidige CSRD vermeldt deze criteria: een gemiddeld personeelsbestand gedurende het boekjaar van 250 fte’s en een balanstotaal van € 25 miljoen of een netto-jaaromzet (excl. btw) van € 50 miljoen. De Omnibus wil de werknemersgrens nu optrekken naar 1.000 medewerkers, waardoor vier op de vijf bedrijven uit het huidige toepassingsgebied van de CSRD zouden verdwijnen.

CS3D en CBAM

Wat mogelijk ook nog verandert, is dat de due diligence-verplichtingen onder CS3D worden versoepeld. Zo zou de verantwoordelijkheid van bedrijven beperkt kunnen worden tot hun directe (tier 1) leveranciers. Ook binnen CBAM liggen aanpassingen op tafel: kleine importeurs die minder dan 50 ton per jaar invoeren, zouden worden vrijgesteld, en de invoeringsverplichtingen zouden uitgesteld kunnen worden tot eind 2026 of 2027. Deze voorstellen maken deel uit van lopende besprekingen en zijn nog niet definitief goedgekeurd.

Wat betekent dit nu?

Versoepeling van de duurzaamheidswetgeving

De inhoud van de Omnibus Regulation geeft aan dat de duurzaamheidsregelgeving in de toekomst (mogelijk) soepeler zal worden. Bepaalde ondernemingen die onder de huidige CSRD vandaag verplicht zijn om te rapporteren over hun duurzaamheidsprestaties, zullen dat mogelijk niet meer hoeven te doen.

Vrijwillige rapportering wint aan belang

Binnen het Omnibus-pakket speelt de VSME (Voluntary SME Standard) een belangrijke rol in het verlagen van de rapportagedruk voor kleine ondernemingen. Deze vrijwillige standaard is bedoeld voor kmo’s die niet verplicht zijn om volgens de CSRD te rapporteren, maar toch transparantie willen bieden over hun duurzaamheidsprestaties op een haalbare en proportionele manier. In de context van de Omnibus-voorstellen wordt de VSME ook naar voren geschoven als richtlijn voor informatieverzoeken binnen waardeketens. Grote ondernemingen zouden bij het opvragen van gegevens bij kleinere leveranciers – met minder dan 100 werknemers – verplicht worden om zich te beperken tot informatie die in lijn ligt met de VSME. Zo wil de Europese Commissie vermijden dat de administratieve lasten via de keten ongewild verschuiven naar kleine spelers, en tegelijk zorgen voor meer coherentie en werkbaarheid in duurzaamheidsrapportering.

De vrijwillige VSME-standaard zal in de toekomst waarschijnlijk meer zijn dan een richtlijn voor kmo's. Omdat grote bedrijven beperkt zullen worden in wat ze mogen opvragen bij kleine leveranciers, krijgt de VSME ook een 'tegenstelbare' rol in de waardeketen. Dit betekent dat bedrijven op een gestructureerde manier transparantie kunnen bieden aan klanten of investeerders zonder disproportionele inspanning. Voor toeleveranciers is dit een kans om proactief betrouwbaarheid uit te stralen en concurrentieel voordeel te behalen, vooral wanneer duurzaamheid een aankoopcriterium is.

Conclusie: de markt vraagt echter nog steeds om duurzaamheidsinspanningen.

Hoewel het Omnibus-pakket inzet op versoepeling en uitstel van bepaalde duurzaamheidsverplichtingen, blijft de druk vanuit de markt onveranderd groot. Klanten, investeerders en ketenpartners hechten steeds meer belang aan transparantie over milieu-, sociale en governance-prestaties. Zelfs zonder wettelijke verplichting verwachten zij dat bedrijven hun duurzaamheidsinspanningen onderbouwen en zichtbaar maken. Dit betekent dat ondernemingen, ook kmo’s, best blijven investeren in duurzaamheid en rapportering, al dan niet volgens de VSME-richtlijn. Marktgedreven duurzaamheid blijft zo een strategische noodzaak, los van de tijdelijke ademruimte die de wetgever nu biedt.

Belgische bedrijven bewegen momenteel mee op deze nieuwe golf van regelgeving: ze onderzoeken of ze binnenkort nog onder de CSRD-scope vallen, overwegen vrijwillige rapportering volgens de VSME-standaard en analyseren wat het ‘Stop the Clock’-uitstel en de voorgestelde versoepelingen rond CS3D en CBAM betekenen voor hun bedrijfsvoering. Daarbij streven ze naar een verlichting van de administratieve lasten, zonder de verwachtingen van klanten en investeerders op het vlak van duurzaamheid uit het oog te verliezen. Voor veel bedrijven is het intussen duidelijk dat er op dit moment meer ruimte is voor concrete duurzaamheidsacties dan voor formele duurzaamheidsrapportering.

We benadrukken graag dat duurzaamheid geen verplichting is die je louter afvinkt, maar een hefboom voor risicobeheersing en langetermijnwaarde. Denk bijvoorbeeld aan het vermijden van reputatieschade, het versterken van klantrelaties en het aantrekken van talent. Door nu al werk te maken van een materialiteitsanalyse en een eerste versie van je duurzaamheidsstrategie, positioneer je je organisatie beter tegenover klanten, financiers en andere stakeholders – ongeacht hoe de wetgeving zich verder ontwikkelt.