Que signifie le règlement Omnibus pour votre entreprise ?

La législation sur le développement durable est un enchevêtrement compliqué pour un grand nombre d'entreprises. Avec sa proposition de règlement Omnibus, l'Union européenne souhaite simplifier les règles. Les modifications apportées à la législation sur le développement durable ont un impact direct sur les obligations de déclaration, la position concurrentielle et la stratégie à long terme des entreprises, grandes et petites. Qu'en est-il exactement ?

Découvrez notre livre blanc sur les directives Omnibus

Nos experts ont résumé dans ce livre blanc:

- les objectifs, propositions, et timelines de l'Omnibus,

- l'impact des directives sur les CSRD/CS3D,

- leurs conseils pour piloter les démarches.

Ce qui a précédé...

Green Deal

Fin 2019, l'Europe a présenté son Green Deal : un plan stratégique pour devenir neutre sur le plan climatique et rendre son économie plus durable d'ici 2050. Cet ensemble de mesures comprend diverses règles climatiques et environnementales, oblige des secteurs tels que l'énergie, les transports et l'industrie à investir dans des technologies et des réformes vertes, et vise la croissance économique et la justice sociale.

Le Green Deal a conduit à l'adoption de ces différentes lois sur le développement durable :

- La directive sur les rapports de durabilité des entreprises (CSRD) : la directive exigeant que certaines entreprises publient un compte rendu annuel de durabilité, dans le cadre du rapport annuel. Dans notre pays, la CSRD a été transposée dans la législation nationale à la fin de l’année 2024, avec certaines de ses propres spécificités.

- La directive sur le devoir de diligence en matière de développement durable des entreprises (CS3D ou CSDDD) : une directive distincte qui exige des grandes entreprises qu'elles identifient, préviennent, atténuent et éliminent les impacts négatifs sur les droits de l'homme et l'environnement tout au long de leur chaîne de valeur. Les États membres de l'UE ont jusqu'au 26 juillet 2026 pour transposer la directive CS3D en droit national.

- La Taxonomie de l'UE : un système de classification européen qui détermine quelles activités économiques sont considérées comme « durables sur le plan environnemental ». Elle fournit aux organisations et aux gouvernements une liste de critères scientifiques pour évaluer les investissements, et devrait ainsi soutenir la transition verte et la réalisation des objectifs climatiques européens d'ici 2050.

- Le mécanisme d'ajustement carbone aux frontières (MACF) : un mécanisme qui fixe un prix pour le CO2 émis lors de la production de certains biens en dehors de l'Union européenne. Cela se traduit par une taxe à l'importation lorsque ces biens entrent dans l'UE.

CSRD Essentials: Le guide ultime

Conçu comme une ressource pratique pour les décideurs politiques et les spécialistes de la durabilité, l’ouvrage résume en 11 rencontres essentielles la CSRD de manière accessible.

Le Règlement Omnibus

De quoi s'agit-il ?

L'existence de ces différentes lois sur la durabilité rend les choses complexes. C'est pourquoi, en novembre 2024, la Commission européenne a promis de travailler à l'élaboration d'un règlement général unique. Ce règlement devrait rationaliser, simplifier et consolider les différentes lois en un seul paquet. L'objectif est de réduire la charge réglementaire pesant sur les entreprises et d'empêcher que la compétitivité économique de l'Europe ne soit compromise.

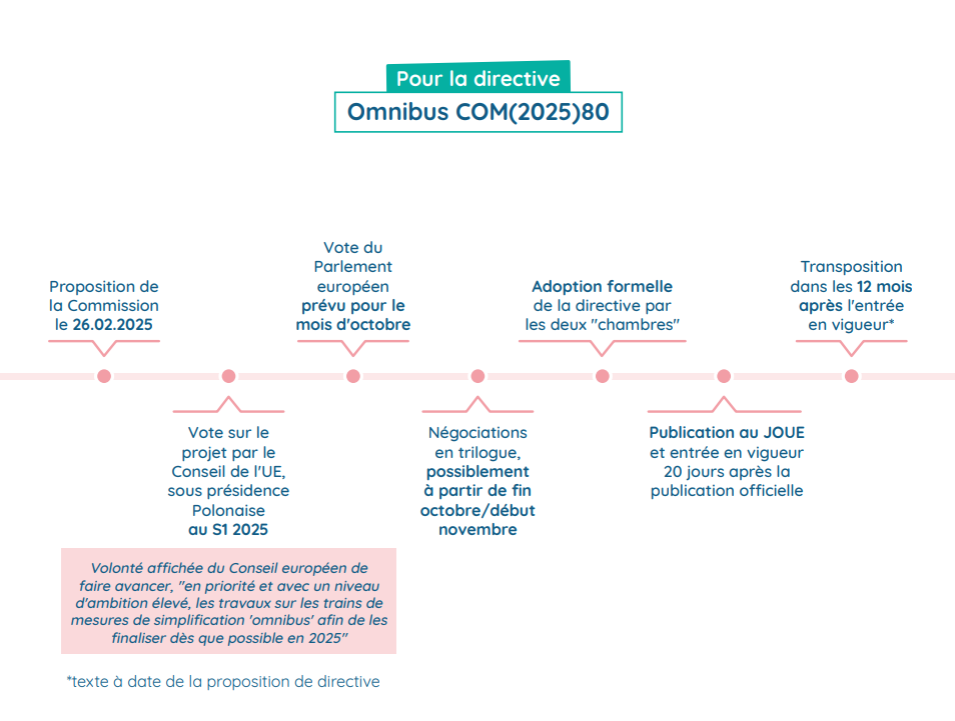

Quel calendrier ?

Le paquet Omnibus complet a été présenté par la Commission européenne le 26 février 2025. Le paquet Omnibus est un ensemble de mesures européennes destinées à clarifier, simplifier et, dans certains cas, reporter la législation existante en matière de développement durable. La première partie, connue sous le nom d'Omnibus I ou « Stop the Clock », a déjà été officiellement adoptée et est entrée en vigueur depuis le 17 avril 2025. Cette partie prévoit un report de deux ans des exigences en matière de rapports CSRD pour les entreprises de la deuxième et de la troisième vague, et un report d'un an de CS3D (également connu sous le nom de CSDDD) pour le premier groupe d'entreprises concernées.

Omnibus II contient des propositions de simplification et a été proposé le 26 février 2025, mais n'a pas encore été adopté. Dans cette section, la Commission européenne propose, entre autres, d'abolir les normes ESRS sectorielles. Elle souhaite également relever le seuil d'employés pour le CSRD de 250 à 1 000, ce qui réduirait considérablement le nombre d'entreprises couvertes par l'obligation de déclaration. En outre, la proposition inclut des restrictions sur les exigences de divulgation à l'égard des petits fournisseurs de moins de 100 employés, et travaille sur des orientations ciblées pour les auditeurs afin de rendre l'application de l'exigence d'assurance limitée moins contraignante.

La troisième partie, Omnibus III, est également toujours en discussion au sein du Parlement européen et du Conseil. Cette partie comprend des propositions visant à assouplir les obligations de diligence raisonnable dans le cadre de la DSC3, par exemple en limitant la responsabilité aux fournisseurs de niveau 1. Pour le CBAM, une exemption est proposée pour les petits importateurs qui importent moins de 50 tonnes par an, et les obligations sont reportées à la fin de 2026 ou 2027.

Qu'est-ce qui va changer ?

Le règlement « Stop The Clock » a été approuvé et est entré en vigueur depuis le 17 avril 2025. Il prévoit un certain nombre de reports importants dans le cadre de la législation européenne sur le développement durable. Les grandes entreprises non cotées qui relèvent de la deuxième vague du CSRD seront soumises à des critères spécifiques en termes de personnel, de total du bilan et de chiffre d'affaires. Pour ces organisations, la proposition Omnibus prévoit un délai de deux ans, ce qui signifie qu'elles ne devront rendre compte de l'exercice 2027 qu'à partir de 2028. Pour les entreprises non européennes, le seuil de déclaration changera : à partir de 2029 (pour l'exercice 2028), elles ne devront déclarer que si elles ont réalisé un chiffre d'affaires de plus de 450 millions d'euros au sein de l'UE au cours des deux dernières années. Aujourd'hui, ce seuil reste fixé à 150 millions d'euros.

La directive CS3D, plus connue sous le nom de directive sur la diligence raisonnable, a également été retardée. Sa transposition par les États membres est reportée du 26 juillet 2026 au 26 juillet 2027. Pour le premier groupe d'entreprises, à savoir celles qui emploient plus de 5 000 personnes et dont le chiffre d'affaires mondial est supérieur à 1,5 milliard d'euros (vague 1), l'application est décalée du 26 juillet 2027 au 26 juillet 2028. Pour les vagues suivantes, la date de démarrage initialement prévue est maintenue, généralement à partir de 2028 ou 2029. Les États membres ont jusqu'au 31 décembre 2025 pour transposer la directive dans leur législation nationale.

Si les assouplissements devraient principalement apporter un allègement administratif, il est important de ne pas les considérer comme un simple report ou une réduction des obligations. Les modifications proposées aux directives CSRD et CS3D permettent également aux entreprises de concevoir leurs stratégies de développement durable de manière plus ciblée, proportionnée et réalisable. Les entreprises de moins de 1 000 employés, en particulier, peuvent profiter de ce répit pour mieux structurer les procédures internes, la collecte de données et l'engagement des parties prenantes. Vous éviterez ainsi les surprises dès que les rapports ou la diligence raisonnable redeviendront obligatoires - ou dès que les acteurs du marché le demanderont.

Astuces et Conseils: Gestion durable et ESG

Une lettre mensuelle de conseils environnementaux, sociaux et de gouvernance pour les entreprises et les entrepreneurs! Disponible en version papier et/ou digitale.

Qu'est-ce qui peut changer ?

Les critères de la CSRD

La directive actuelle énonce les critères suivants : un effectif moyen de 250 ETP au cours de l'exercice et un total du bilan de 25 millions d'euros ou un chiffre d'affaires annuel net (hors TVA) de 50 millions d'euros. L'Omnibus veut maintenant porter la limite d'employés à 1.000, ce qui enlèverait quatre sur cinq entreprises du champ d'application actuel de la directive sur la responsabilité sociale des entreprises.

CS3D et CBAM

Ce qui pourrait également changer, c'est l'assouplissement des obligations de diligence prévues par la directive CS3D. Cela pourrait limiter la responsabilité des entreprises à leurs fournisseurs directs (de niveau 1). Des ajustements sont également envisagés dans le cadre du CBAM : les petits importateurs qui importent moins de 50 tonnes par an seraient exemptés et les obligations de mise en œuvre pourraient être reportées jusqu'à la fin de l’année 2026 ou 2027. Ces propositions font partie des discussions en cours et n'ont pas encore reçu l'approbation finale.

Qu'est-ce que cela signifie aujourd'hui ?

Assouplissement de la législation sur le développement durable

Le contenu du règlement Omnibus indique que les réglementations en matière de développement durable deviendront (potentiellement) plus souples à l'avenir. Certaines entreprises qui sont tenues de rendre compte de leurs performances en matière de développement durable en vertu de l'actuelle CSRD pourraient ne plus être obligées de le faire.

Les rapports volontaires gagnent du terrain

Dans le cadre du paquet Omnibus, la norme VSME (Voluntary SME Standard) joue un rôle important dans la réduction de la charge de travail des petites entreprises en matière d'établissement de rapports. Cette norme volontaire est conçue pour les PME qui ne sont pas tenues d'établir des comptes-rendus conformément à la directive-cadre sur le développement durable, mais qui souhaitent néanmoins assurer la transparence de leurs performances en matière de développement durable d'une manière réalisable et proportionnée. Dans le contexte des propositions Omnibus, la VSME est également présentée comme une ligne directrice pour les demandes d'informations au sein des chaînes de valeur. Les grandes entreprises, lorsqu'elles demandent des données à des fournisseurs plus petits - comptant moins de 100 employés - seraient tenues de se limiter à des informations conformes à l'EMVS. La Commission européenne souhaite ainsi éviter de déplacer involontairement la charge administrative vers les petits acteurs tout au long de la chaîne, tout en garantissant une plus grande cohérence et une meilleure faisabilité des rapports sur le développement durable.

À l'avenir, la norme volontaire VSME sera probablement plus qu'une simple ligne directrice pour les PME. Étant donné que les grandes entreprises seront limitées dans ce qu'elles peuvent demander aux petits fournisseurs, la VSME aura également un rôle « opposable » dans la chaîne de valeur. Cela signifie que les entreprises peuvent offrir la transparence aux clients ou aux investisseurs de manière structurée et sans effort disproportionné. Pour les fournisseurs, il s'agit d'une opportunité de démontrer sa fiabilité de manière proactive et d'obtenir un avantage concurrentiel, en particulier lorsque la durabilité est un critère d'achat.

Conclusion: le marché exige toujours des efforts en matière de durabilité

Bien que le paquet Omnibus s'engage à assouplir et à reporter certaines obligations en matière de développement durable, la pression du marché reste inchangée. Les clients, les investisseurs et les partenaires de la chaîne d'approvisionnement accordent de plus en plus d'importance à la transparence des performances environnementales, sociales et de gouvernance. Même sans obligation légale, ils attendent des entreprises qu'elles justifient et rendent visibles leurs efforts en matière de développement durable. Cela signifie que les entreprises, y compris les PME, ont tout intérêt à continuer à investir dans le développement durable et dans l'établissement de rapports, qu'ils soient ou non conformes aux lignes directrices de la VSME. La durabilité axée sur le marché reste donc une nécessité stratégique, indépendamment du répit temporaire offert par le législateur.

Les entreprises belges s'adaptent actuellement à cette nouvelle vague de réglementation : elles cherchent à savoir si elles relèveront encore du champ d'application de la directive CSRD, envisagent d'établir des rapports volontaires conformément à la norme VSME et analysent ce que le report de « Stop the Clock » et les assouplissements proposés concernant CS3D et CBAM signifient pour leurs activités commerciales. Ce faisant, elles s'efforcent de réduire la charge administrative sans perdre de vue les attentes des clients et des investisseurs en matière de développement durable. Entre-temps, il est clair pour de nombreuses entreprises qu'il y a actuellement davantage de place pour des actions concrètes en matière de développement durable que pour des rapports formels sur le développement durable.

Nous aimons souligner que le développement durable n'est pas une obligation qu'il suffit de cocher, mais un levier pour la gestion des risques et la valeur à long terme. Il s'agit, par exemple, d'éviter les atteintes à la réputation, de renforcer les relations avec les clients et d'attirer les talents. En travaillant dès maintenant sur une analyse de matérialité et une première version de votre stratégie de développement durable, vous positionnez mieux votre organisation vis-à-vis des clients, des financiers et des autres parties prenantes, quelle que soit l'évolution de la législation.